Налог на табак (Германия)

Табачный налог не взимается в Германии на табачных изделий всех видов (с 1906 года, уже не на нюхательный и жевательный табак с 1993 года ; взимаемый с помощью налоговых кодов ) - но не только . Это косвенный налог , налог на потребление, на который федеральное правительство имеет право в качестве федерального налога в соответствии с пунктом 1 статьи 106 , № 2 Основного закона , и смешанная форма налога на количество и налога на стоимость . Правовая основа - Закон о налогах на табачные изделия .

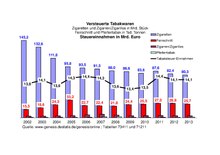

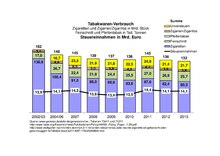

Налог на табак в последние годы повышался несколько раз. Например, в 2002 и 2003 годах налог был увеличен на 1 цент за сигарету. Прибыль в 2014 году составила 14,3 миллиарда евро. В 1970 году это было 6,5 миллиарда евро. Это делает налог на табак самым прибыльным налогом на потребление после налога на энергию (ранее: налог на минеральное масло ). В 2017 году налог на табак в Германии собрал налогов на 14,4 миллиарда евро. Прекращение производства сигарет составляет 12,3 миллиарда евро. В 2013 году каждая девятая сигарета (21,7 миллиарда штук) была поддельной или контрабандой, в результате чего государство потеряло 2,1 миллиарда евро налоговых поступлений. Налог на табак поступает исключительно в федеральный бюджет . В 2006 г. 4,2 миллиарда евро поступило от налога на табак в пользу медицинских страховых компаний, который с тех пор был снижен.

Если с января 2015 года вы покупаете пачку сигарет (19 штук) за 5,00 евро, то в качестве налогов уплачивается в общей сложности 3,75 евро (налог на табак 2,95 евро + налог с продаж 0,80 евро). Это соответствует доле в 75% от покупной цены. Поскольку часть налогов рассчитывается на одну сигарету, эта часть налога варьируется для каждой коробки и составляет до 90% для сигарет со скидкой.

В 1906 году налогом облагалось около миллиарда сигарет, что составляет около 1/10 суммы в 2006 году.

Законное основание

Табачный налог взимается на основании Закона о табачном налоге. Это регулирует, какие продукты должны облагаться налогом, как они определяются и насколько высоки соответствующие налоговые ставки. Рамки предусмотрены Директивой Совета 2011/64 / EU от 21 июня 2011 г. о структуре и ставках акцизов на табачные изделия, которые были созданы для общеевропейской гармонизации. Для достижения этой цели существуют общеевропейские определения табачных изделий, единая налоговая структура и минимальные налоги.

Налоговые статьи

Налогом на табак облагаются сигары, сигариллы, сигареты и курительный табак ( мелко нарезанный и трубочный табак), а также продукты, эквивалентные табачным изделиям, которые полностью или частично состоят из веществ, отличных от табака ( Раздел 1 TabakStG).

Сигареты представляют собой табачные стержни, которые сразу же пригодны для курения, а не сигары или сигариллы, как описано ниже. Сигареты или курительный табак также включают продукты, которые вместо табака полностью или частично состоят из других веществ и которые удовлетворяют другим требованиям, предъявляемым к сигаретам или курительному табаку (например, « травяные сигареты »).

Курительный табак (мелко нарезанный и трубочный) - это резаный или иным образом измельченный табак, который пригоден для курения без дальнейшей промышленной обработки. Курительный табак считается мелко нарезанным, если более 25% веса частей табака имеют длину или ширину менее 1,5 миллиметра, и табак для трубок, если он предназначен для самостоятельного производства сигарет.

Кальян (табак для кальяна) считается курительным табаком с точки зрения налогообложения .

Сигары или сигариллы представляют собой табачные стержни, пригодные для курения, которые полностью состоят из натурального табака или снабжены оберткой из натурального табака или, если обертка состоит из восстановленного табака, имеют удельный вес от минимум 2,3 грамма до максимум 10 граммов. граммы.

Продукты, состоящие из других веществ вместо табака и отвечающие другим требованиям (например, табак для кальяна без табака, травяные сигареты), приравниваются к вышеперечисленным. В отношении этих продуктов - при условии, что они не используются в медицинских целях - табачный налог также взимается по той же ставке, что и табачные продукты. Курительные пасты, предназначенные для кальяна , также облагаются налогом; они считаются курительным табаком.

Сумма налога на табак

Налогом на табак облагается количество. Особенностью является то, что стоимость товара также используется для расчета налога ( Раздел 3 ТабакСтГ). Для расчета налога на табак требуется розничная цена каждой пачки в дополнение к количеству в штуках (для сигарет, сигар и сигарилл) или в граммах (курительный табак). Эта информация напечатана на контрольном коде. Розничная цена определяется производителем или импортером как розничная цена на сигары, сигариллы и сигареты за штуку и на курительный табак за килограмм. Он должен быть в евро и центах.

Ставка налога с 15 февраля 2021 г. по 31 декабря 2021 г.

Для сигарет и мелкой огранки необходимо произвести три расчета. Согласно а) должна быть рассчитана обычная ставка налога, согласно пунктам b) и c) минимальная ставка налога, которая не должна опускаться ниже:

а) Налог на сигареты составляет 9,82 карата за штуку плюс 21,69% от розничной цены ( Раздел 2 (1) № 1а ТабакСтГ); для скидки 48,49 евро за килограмм плюс 14,76% от розничной цены налогооблагаемой скидки ( Раздел 2 (3) № 1а ТабакСтГ).

б) Согласно § 2 (2) (сигареты) и 3 (снижение штрафа) TabakStG, общая налоговая нагрузка плюс налог с продаж должна определяться на основе средневзвешенной розничной цены за вычетом налога с продаж розничной цены налогооблагаемых товаров. Средневзвешенная розничная цена продажи ежегодно публикуется в Федеральной газете . С 15 февраля 2021 года по 14 февраля 2022 года он составит 30,8996 центов за сигарету или 159,4326 евро за килограмм тонкой нарезки. В результате общая налоговая нагрузка, связанная с налогом на табак и налогом с продаж (пороговое значение для расчета минимального налога), составляет 21 455 центов за сигарету или 97 477 евро за килограмм скидки.

c) Кроме того, необходимо учитывать минимальный налог согласно § 2 абзаца 1 № 1 г (сигареты) и абзаца 3 № 1 г (штраф) TabakStG. Для сигарет результат расчета: «19,636 центов за штуку за вычетом налога с продаж на розничную цену налогооблагаемой сигареты» в течение срока действия всегда ниже минимальной налоговой ставки, указанной в b) (21,455> 19,636). То же самое и с мелкой огранкой (97,477> 95,04).

Минимальный налог на сигары, сигариллы и курительный табак определяется отдельными параграфами налоговой ставки (см. Пример расчета). Минимальный налог применяется к недорогим товарам и регулярно корректируется.

Пример расчета

Если взять пачку из 20 сигарет по 6,50 евро, получится следующий расчет:

20 штук * 0,0982 евро + 6,50 евро * 21,69% = 1,9640 евро + 1,4099 евро = 3,3739 евро налог на табак. Кроме того, теперь необходимо проверить минимальный налог: стоимость 20 предметов, перечисленных в подпункте b) * 0,21455 евро - (6,50 евро - 6,50 евро / 1,19) = 4,2344 евро - 1,0378 евро = 3 2531 евро. Применяется стандартная ставка налога, указанная первой, в размере 3,3739 евро.

Часть налога, связанная со сдельной оплатой, применяется к табачному стержню, длина которого не превышает восьми сантиметров. Для табачных стержней длиной более восьми сантиметров сдельная налоговая часть взимается за каждые три сантиметра, превышающие указанную.

За трубочный табак взимается 15,66 евро за килограмм и 13,13 процента от розничной цены, по крайней мере, 22 евро за килограмм.

Для сигар или сигарилл налог составляет 1,4 цента за штуку и 1,47 процента от розничной цены, по крайней мере, 5 760 центов за штуку за вычетом налога с продаж на розничную цену налогооблагаемой сигары или сигариллы.

Ситуация с 1 января 2022 г.

Проект закона о модернизации налогового законодательства на табачные изделия предусматривает изменение статей налога и суммы налога с 1 января 2022 года.

- На первом этапе налог на сигареты должен увеличиться до 10,07 цента за сигарету плюс 21,64% от розничной цены. По сравнению с приведенным выше примером расчета (упаковка из 20 штук и розничная цена 6,50 евро) будет получен следующий расчет: 20 штук * 0,1007 евро + 6,50 евро * 21,64% = 2,014 евро + 1,4066 евро = 3 4206 евро налог на табак. Кроме того, необходимо уточнять минимальную цену. В дальнейшем к 14 февраля 2027 г. налог будет увеличен до 11,11 цента за единицу плюс 21,44% от розничной цены. (При расчетах по модели это составляет 3,6156 евро.)

- Увеличится минимальный налог на сигары, сигариллы и курительный табак.

- Налог на снижение штрафа также увеличивается поэтапно из года в год.

- Нагретый табак (например, IQOS) определяется как «курительный табак, который порционируется индивидуально по частям и потребляется с помощью устройства», и вновь учитывается как статья налога. Эти продукты облагаются налогом, как сигареты.

- Никотинсодержащие вещества, определяемые как препараты, подходящие для использования в электронных сигаретах ( жидкости ), заново учитываются в качестве налоговой статьи и с 1 июля 2022 года с 0,02 евро за миллиграмм никотина, с 31 декабря 2023 года с 0, 04 евро за миллиграмм никотина. При 6 мг / мл и количестве жидкости 10 мл налог изначально составляет 1,20 евро; с 2023 года 2,40 евро.

Повышение налогов с 2002 по 2015 гг.

После повышения налогов на табак в 2002 и 2003 годах для финансирования мер по борьбе с терроризмом и трех повышений в 2004 и 2005 годах для оказания финансовой поддержки страховым компаниям, в 2010 году было принято решение о повышении еще пяти налогов на табак. Это произошло 1 мая 2011 г., 1 января 2012 г., 1 января 2013 г., 1 января 2014 г. и 1 января 2015 г. Тарифы можно найти в Разделе 2 TabStG.

Возникновение налогов

Целью акцизного налога является взимание налога на потребление товаров, облагаемых акцизным налогом. Однако для упрощения не учитывается момент потребления отдельным потребителем, а скорее момент вхождения в экономический цикл в налоговой сфере Германии ( Раздел 15 TabakStG). Существуют налоговые склады , утвержденные компетентным главным таможенным органом, где товары, облагаемые акцизным налогом, могут производиться, обрабатываться или обрабатываться, храниться, приниматься или отправляться с приостановлением налогообложения. Налог возникает при вывозе товаров с налогового склада.

Управляющие символы

В отличие от других видов акцизов, налог на табак уплачивается с использованием немецких налоговых знаков (также известных в просторечии как «бандероли») ( Раздел 17 TabakStG). «Использование» следует понимать как нанесение управляющих символов на розничные пакеты; они должны быть прикреплены таким образом, чтобы табачные изделия нельзя было удалить без видимого повреждения контрольного кода или упаковки, а контрольный код нельзя было удалить без повреждений. Производитель или импортер должен заказать налоговые марки в соответствии с официально установленной формой и самостоятельно рассчитать налоговые обязательства. Долг налогового характера возникает при покупке налоговых персонажей в размере их налоговой стоимости. В упрощенном виде этот процесс можно представить как покупку почтовых марок: стоимость купленных «налоговых марок» соответствует налогу на табак.

Развитие, цели и последствия налога на табак

Сбор табачного налога также имеет очень давнюю традицию в Германии. Идея налогообложения потребления табака восходит к королю Англии Якову I (1566–1625), который инициировал введение налога на табак в размере 2 пенса за фунт табака. В Германии город Кёльн с 1638 года взимает своего рода налог, в соответствии с которым за каждые 15 центнеров импортированного табачного листа приходилось платить шесть талеров.

В 1819 году Пруссия платила производителям табака один талер (три марки) за центнер сырого табака. В последующие десятилетия эти налоги постепенно выросли до 45 марок. В 1906 году министр финансов Пруссии Иоганнес фон Микель обнаружил, как с курильщиков могут взиматься прямые платежи, и ввел «бандерольский налог», который до сих пор широко распространен в Германской империи. Первоначально это составляло 0,15 пфеннига для дешевых сигарет и 0,5 пфеннига для более дорогих сигарет по пять пфеннигов. В последующие 20 лет этот налог был увеличен до 1,28 пфеннига или 2,32 пфеннига за сигарету. Даже после 1948 года его еще больше увеличили. В 1953 году сигарета стоимостью 7,5 пфеннига приносила 4,15 пфеннига, а сигарета стоимостью 10 пфеннигов - 5,7 пфеннига. В 1967 году тогдашнее правительство ХДС / СДПГ повысило налоговую ставку примерно на десять процентов. В 1972 году произошло дальнейшее увеличение расходов федеральной казны на десять миллиардов марок.

1 июня 1982 года табачный налог на фабричные сигареты был увеличен на 39 процентов. Это был самый сильный рост за все время существования этого налога. По расчетам Федерального министерства финансов, повышение должно принести на 1,4 млрд марок больше дохода в первый год. Фактически, дефицит составил около 450 миллионов марок, поскольку потребители брендовых сигарет не были готовы платить гораздо больше налогов. Продажи внезапно упали в июне, июле и августе по сравнению с предыдущим годом почти на 30 процентов. Новый рынок недорогих брендов возник благодаря дискаунтерам и продуктовым сетям. Они разработали собственные бренды, такие как Die Weißen, с содержанием никотина и конденсата выше среднего. Эти «безымянные» продукты уже составляли семь процентов сигаретного бизнеса фабрики в октябре 1982 года. Торговля вдоль границ Нидерландов, Бельгии и Люксембурга понесла убытки от продаж до 50 процентов, потому что сигареты в соседних странах теперь стали значительно дешевле. Во время путешествий граждане Германии купили девять миллиардов сигарет, что в два раза больше, чем до повышения налогов. Еще одним победителем стал мелкоизмельченный табак, объем продаж которого вырос на 50 процентов, несмотря на повышение налогов на 150 процентов. Поэтому Der Spiegel негативно оценил последствия повышения налогов с точки зрения фискальной политики и политики в области здравоохранения.

1 января 1992 г., после нескольких незначительных корректировок, произошло еще одно повышение налогов. Министр рассчитывал на дополнительный доход в 1,6 миллиарда марок от увеличения. Однако это особенно сильно ударило по курильщикам с низкими доходами из Восточной Германии. Поэтому и на этот раз потребители перешли на дешевые бренды и сигареты, скрученные вручную. Кроме того, рост привел к появлению на рынке новинок в виде «рулонов». Это были сигареты, которые были изготовлены путем соединения предварительно свернутого табака и оболочки, включая фильтры, но имели значительно меньшее налоговое бремя, чем готовые сигареты. В то же время рост цен заставил потребителей запасаться легальными и нелегальными импортными товарами из соседних стран. Налоговые поступления упали и не возвращались к уровню до повышения налогов до 1994 года.

1 января 2002 г. и 1 января 2003 г. налог на табак был снова повышен, чтобы поддержать бундесвер в борьбе с терроризмом дополнительным доходом. 1 марта 2004 г., 1 декабря 2004 г. и 1 сентября 2005 г. было произведено дальнейшее увеличение финансирования отдельных частей реформы здравоохранения. Но ожидания политиков относительно увеличения доходов поначалу не оправдались. Согласно исследованию Гамбургского института мировой экономики (HWWI), доля сигарет, не облагаемых налогом, выросла с 16 до 20 процентов в 2008 году. Это соответствует примерно 23 миллиардам сигарет, которые не облагались налогом в Германии и составляли около четырех миллиардов евро налогов. убытки каждый год.

Согласно отчету таможенных органов о контрабанде сигарет, повышение налога на табак вряд ли имело положительный эффект. Более высокие налоги не связывают курильщиков с «политическими или финансовыми причинами, связанными со здоровьем», но они «примут еще более осознанное решение перейти на нелегальные сигареты». Большой спрос обеспечивает более высокое предложение, более легкую доступность и подрывает усилия, направленные на то, чтобы затруднить доступ детей и молодежи к табаку. Поскольку контрабанда производится без государственного контроля качества, она более вредна для здоровья. По финансовым причинам повышение налога на табак также не имеет смысла, потому что, несмотря на дальнейшее повышение, государство получило примерно на 300 миллионов евро меньше налога на табак в 2010 году, чем в 2002 году. Продажи облагаемых налогом сигарет упали в период с 2003 по 2009 год с примерно 133 до 87. миллиард штук. Разница в 46 миллиардов сигарет в значительной степени компенсируется нелегальными товарами.

С 2011 по 2015 год налог на табак был дополнительно увеличен в пять этапов для финансирования упрощения налоговых процедур и освобождения энергоемких компаний от экологического налога . Повышение налогов было оправдано снижением налоговых поступлений от табака. В среднесрочной перспективе изменения этой тенденции не ожидается из-за снижения продаж табачных изделий, облагаемых налогом. Причиной этого был неизменно высокий уровень необлагаемых налогом сигарет из-за контрабанды и законных закупок на границе. Другими причинами были сдвиги в пользу табачных изделий с более низкими налогами, а также воздержание от потребления и запреты на курение.

Чтобы обратить вспять тенденцию к снижению налогов, решения о повышении налогов были приняты 1 мая 2011 г., 1 января 2012 г., 1 января 2013 г., 1 января 2014 г. и 1 января 2015 г. Повышение налога было спланировано таким образом, чтобы налоговая нагрузка на сокращение штрафа увеличивалась больше, чем налоговая нагрузка на сигареты. В случае с Feinschnitt минимальный налог был изменен, что привело к несоразмерному налоговому бремени при более низких ценах. Эти меры уменьшают разброс цен в зоне штрафных сокращений и в то же время сокращают разрыв в ценах между штрафами и сигаретами. Поэтому уклончивый переход потребителей от сигарет к дешевым качественным продуктам менее привлекателен. Вышеупомянутые меры сопровождались введением минимального налога на сигары и сигариллы. Это сделано для того, чтобы разница в цене между сигаретами и очень дешевыми сигарами и сигариллами не стала слишком большой. Минимальный налог был также введен для трубочного табака, чтобы соответствовать минимальному налогу в ЕС для всех ценовых диапазонов в секторе трубочного табака. Повышение налогов направлено на то, чтобы потребители не стали все чаще прибегать к контрабанде и законным закупкам на границе, а также на противодействие увеличению минимальных налогов, которое было достигнуто на уровне Европейского Союза, которое направлено на сокращение разрыва в ценах между отдельными государствами-членами. . В то же время повышение налогов приводит к стабилизации и увеличению доходов и, таким образом, способствует консолидации федерального бюджета.

В контексте повышения налогов с 2002 по 2005 год возникла проблема контрабанды сигарет и организованной преступности. По данным Focus Online, в 2013 году налогом не облагались 21,7 миллиарда сигарет, что соответствует налоговым убыткам в размере 4 миллиардов евро.

Политика здравоохранения

Налог на табак является предметом двусмысленности. В то время как Министерство здравоохранения рассматривает налог на табак как так называемый регулирующий налог , который предназначен для сокращения потребления табака, Министерство финансов заинтересовано в максимально возможных налоговых поступлениях для покрытия государственного бюджета.

В Федеративной Республике Германии повышение налога на табак вместе с увеличением объема информации для курильщиков и ужесточением запретов на курение на рабочих местах представляется успешным. Потребление табака резко упал , и многие курильщики прекратили курить на. Однако причинно-следственная связь не может быть доказана.

Предположение о регулирующем эффекте повышения налога на табак также является спорным: критики утверждают, что снижение налоговых поступлений после повышения налога может не указывать на сокращение потребления табака, а просто на увеличение перемещения закупок табачных изделий в соседние страны, граничащие с Германией. , некоторые из которых имеют значительно более низкие цены, особенно в Польше и Чешской Республике, в форме личного «собственного импорта» в пределах объемов, разрешенных таможенным законодательством, а также при чрезвычайно прибыльной контрабанде сигарет. Дания, Норвегия и Швеция также борются с этой проблемой, поскольку там табачный налог по-прежнему значительно выше.

С другой стороны, после повышения налога на табак уровень курения среди 12-17-летних снизился с 28 процентов в 2000 году до 7,8 процента в 2015 году.

В 2021 году в ходе дискуссии о дальнейшем повышении налога на табак федеральное правительство заявило, что оно хочет использовать 500 миллионов евро дополнительного дохода, полученного таким образом, для предотвращения табачной зависимости. Однако федеральный министр финансов Олаф Шольц изначально планировал дополнительные доходы только в общем бюджете. Министерство оценивает объявленные инвестиции в здравоохранение только как «протокольное заявление». Решение об их реализации может быть принято только в законодательный период 2022–2026 годов.

Защита несовершеннолетних

Согласно исследованию сродства к наркотикам, проведенному уполномоченным Федерального правительства по наркотикам в 2016 году, в настоящее время курят 7,8 процента подростков в возрасте от 12 до 17 лет. Таким образом, уровень курения в этой возрастной группе находится на самом низком уровне из всех исследований, проводимых BZgA с 1970-х годов. В то же время количество молодых людей, которые никогда в своей жизни не курили, продолжало расти и сейчас находится на самом высоком уровне - 79,1 процента. Уровень курения среди молодежи в возрасте от 18 до 25 лет также все еще выше - на 26,2 процента, снижается. , а процент отказа от курения вырос до 38,8 процента.

Сравнение налоговых поступлений и социальных затрат

Существуют разногласия относительно того, какая часть налога на табак остается после вычета финансовых потерь, понесенных государством из ущерба, нанесенного курением.

Запреты

Среди прочего, торговля запрещена или ограничена:

- продажа сигарет поштучно (продажа сигар и сигарилл поштучно разрешена при определенных условиях) ( Раздел 25 TabStG);

- превышение или падение ниже розничная цена (фиксированная цена, это не распространяется на бесплатную доставку в качестве образцов или для рекламных целей, § § 26 к § 28 TabStG, розничная цена определяются производителем, § 3 TabStG);

- коммерческая выкладка табачных изделий ( Раздел 29 TabStG);

- Совместная продажа (другие товары не могут быть добавлены, § 24 и § 26 TabStG).

Смотри тоже

веб ссылки

- Федеральное статистическое управление (Destatis): налог на табачные изделия статистика ( Memento от 12 октября 2018 года в Internet Archive )

- Закон о табачном налоге в редакции, действующей с 1 апреля 2010 г.

- Постановление о налогообложении табачных изделий в редакции, действующей с 1 апреля 2010 г.

- Zoll.de с информацией о налоге на табак

Индивидуальные доказательства

- ↑ Ульрике Фоккен, Карстен Джермис : Борьба с терроризмом: более высокие налоги для большей безопасности Der Tagesspiegel, 19 сентября 2001 г.

- ↑ Статистика налоговых поступлений Федерального статистического управления, таблица 1.3 ( памятная записка от 7 сентября 2018 г. в Интернет-архиве )

- ↑ Федеральное статистическое управление ( памятная записка от 25 апреля 2016 г. в Интернет-архиве )

- ↑ Налоговые поступления по видам налога в 2014–2017 гг. (PDF; 81 кБ) В: https://www.bundesfinanzministerium.de/ . Федеральное министерство финансов, 28 августа 2018 года, стр. 2 , доступ к 8 октября 2018 .

- ↑ Маркус Грабиц: Каждая девятая сигарета является поддельной или контрабандой. В: Stuttgarter Nachrichten. 22 августа 2014, доступ к 14 апреля 2019 .

- ↑ https://www.zoll.de/DE/Fachthemen/Steuern/Verbrauchsteuern/Alkohol-Tabakwaren-Kaffee/Steuerartikel-Besonderheiten-Wein/Tabak/tabak_node.html Эквивалентные онлайн-продукты таможни доступны 16 мая 2020 г.

- ↑ https://www.zoll.de/SharedDocs/Fachmeldung/Aktuelle-Einzelmmeldung/2020/vst_rauchpaste.html Zoll Online Rauchpaste, доступ открыт 16 мая 2020 г.

- ↑ https://www.bundesfinanzministerium.de/Content/DE/Gesetzestexte/Gesetze_Gesetzesvorhaben/Abteilungen/Abteilung_III/19_Legislaturphase/2021-04-19-TabStMoG/1-Referentenentwurf.pdf?__blob=publicationFile&v=2 Проект закона доступен на 12 июня 2021 г.

- ^ Трубочный табак: налог на табак и таможенные пошлины ( Памятка от 4 августа 2012 г. в Интернет-архиве ) В: Полная информация о потреблении табака. Составлено участниками группы новостей de.alt.fan.tabak и другими авторами. www.daft.de

- ↑ РУЛЕВОЕ УПРАВЛЕНИЕ: Подержанный грузовик . В: Der Spiegel . Нет. 39 , 1971, с. 74 ( онлайн - 20 сентября 1971 г. ).

- ↑ Табачный налог: Fancy Lomita . В: Der Spiegel . Нет. 52 , 1982, стр. 36 f . ( онлайн - 27 декабря 1982 г. ).

- ^ Джудит Райхерцер: Бонн хочет увеличить налог на табак: Курение для Вайгеля . В: Время . Нет. 11/1991 , 8 марта 1991 г. ( онлайн ).

- ↑ http://www.hwwi.org/fileadmin/hwwi/Publikationen/Policy/HWWI_Policy_Paper_1-28.pdf

- ↑ Томас Экснер: Деньги, которые превращаются в дым. В: sueddeutsche.de. 26 октября 2010 г. Проверено 23 июня 2018 .

- ↑ ТАБАЧНЫЙ НАЛОГ: Давно нет . В: Der Spiegel . Нет. 32 , 2011, с. 14 ( онлайн - 8 августа 2011 г. ).

- ↑ http://dipbt.bundestag.de/dip21/btd/17/040/1704052.pdf

- ↑ Mafia: Эти фабрики производят нелегальные сигареты - видео. В: Focus Online . 17 мая 2014, доступ к 14 октября 2018 .

- ↑ a b Уровень курения среди подростков: снижение потребления наркотиков среди молодежи ( воспоминание от 17 апреля 2016 г. в Интернет-архиве )

- ↑ Мартин У. Мюллер : Олаф Шольц и налог на табак: восполнение пробелов в бюджете вместо предотвращения зависимости. В: DER SPIEGEL. Проверено 10 июля 2021 года .